Comprendre les charges fixes dans les exploitations vache-veau 🎙️

CLIQUEZ SUR LE BOUTON « PLAY » POUR ÉCOUTER CET ÉPISODE (article offert en anglais seulement):

Écoutez d’autres épisodes sur BeefResearch.ca, Spotify, Apple Podcasts, Amazon Music ou Podbean.

Vous êtes-vous déjà demandé où allait votre argent pendant la période d’alimentation hivernale ? Les coûts d’aliments pour animaux sont faciles à repérer dans une exploitation de bovins de boucherie, mais qu’en est-il des autres dépenses qui grugent discrètement votre résultat net ? C’est là que les charges fixes entrent en jeu—elles constituent un élément essentiel de la gestion des coûts d’alimentation hivernale dans les exploitations vache-veau.

Que sont les charges fixes ?

Les charges fixes désignent les frais généraux et les coûts non liés aux aliments pour animaux encourus lors de l’entretien du bétail pendant la période d’alimentation hivernale. Ces coûts comprennent les dépenses quotidiennes telles que la main-d’œuvre, l’entretien des équipements et des bâtiments, le carburant, les services publics, la manutention du fumier et d’autres dépenses générales telles que les taxes agricoles et les frais de comptabilité. Ils comprennent également les coûts hors caisse tels que la dépréciation des machines et des installations, qui représente la perte de valeur graduelle des actifs au fil du temps.

Les charges fixes sont généralement exprimées par tête par jour.

Pourquoi les charges fixes sont-elles importantes pour un producteur de bœuf ?

Les charges fixes n’attirent peut-être pas l’attention comme les coûts d’aliments pour animaux, mais elles ont un impact significatif sur la rentabilité. Ces coûts, en particulier les coûts hors caisse comme la dépréciation, passent souvent inaperçus mais peuvent éroder la rentabilité au fil du temps. Par exemple, une sous-estimation des charges fixes peut amener un éleveur de bovins à penser que son exploitation est plus efficace qu’elle ne l’est en réalité. En ignorant les charges fixes, il est également difficile d’identifier les domaines dans lesquels les coûts peuvent être optimisés. Par exemple, l’exclusion des coûts d’entretien et de réparation des machines peut donner l’impression que l’exploitation vache-veau est plus rentable qu’elle ne l’est en réalité.

Utiliser les données sur les charges fixes pour une meilleure prise de décision

Les charges fixes sont plus qu’une simple ligne sur une feuille de calcul—elles sont un élément clé pour comprendre et contrôler les coûts et peuvent être un outil puissant pour améliorer les résultats financiers. Voici quelques exemples :

- Mettre le doigt sur les facteurs de coût : Identifier les éléments qui contribuent le plus aux charges fixes et mettre le doigt sur les possibilités d’économies.

- Évaluer l’utilisation des ressources : Déterminer si les équipements et les installations sont sous-utilisés ou s’ils peuvent être utilisés pour d’autres tâches agricoles.

- Explorer les alternatives : Les données sur les charges fixes peuvent mettre en évidence des possibilités de réduire les coûts non liés aux aliments pour animaux en adoptant d’autres méthodes d’alimentation.

- Évaluer les économies d’échelle : La connaissance des charges fixes permet de déterminer si l’agrandissement du troupeau peut réduire les coûts par tête. Les frais généraux sont souvent considérés comme fixes parce qu’ils ne changent pas de manière significative en fonction de la taille du troupeau, jusqu’à un certain point. Cela signifie que l’augmentation de la taille du troupeau permet de répartir ces coûts sur un plus grand nombre d’animaux, ce qui réduit les dépenses par unité et améliore la rentabilité. Cependant, lorsque le troupeau s’agrandit au-delà de la capacité des ressources existantes, des dépenses supplémentaires pour l’équipement ou la main-d’œuvre peuvent survenir.

Faire le suivi des charges fixes

Le calcul précis des charges fixes commence par la tenue de registres diligente. Conservez des registres détaillés des dépenses en espèces, telles que les factures de services publics, les coûts d’entretien des équipements et les heures de travail.

De nombreux frais généraux sont encourus au niveau de l’ensemble de l’exploitation ; il est donc nécessaire de répartir ces coûts entre les différentes entreprises et étapes de la production pour calculer les charges fixes avec précision.

Les frais généraux comprennent l’entretien et la réparation des machines, les réparations des bâtiments, les services publics, les assurances, les impôts fonciers et les salaires.

Pour les exploitations ayant plusieurs activités (p. ex. cultures commerciales et bovins), la répartition des coûts de l’ensemble de l’exploitation sur la période d’alimentation hivernale vache-veau peut s’avérer complexe, mais essentielle. Différentes méthodes peuvent être utilisées pour cette répartition :

- Répartition basée sur le temps : Pour les actifs tels que les machines ou les installations, les coûts peuvent être divisés en fonction de la proportion de temps pendant laquelle ces ressources sont utilisées pour l’alimentation hivernale.

- Répartition basée sur les recettes : Il peut être difficile de suivre ou d’estimer le temps d’utilisation de chaque actif fixe utilisé dans une exploitation agricole diversifiée. Dans ce cas, les coûts peuvent être divisés en fonction de la part du revenu total de l’exploitation que représente l’activité vache-veau. Par exemple, si l’activité vache-veau génère 40 000 $ de revenus et que l’activité de culture génère 60 000 $, le revenu total de l’exploitation est de 100 000 $. La part de l’activité vache-veau étant de 40 %, 40 % des frais généraux lui seront imputés.

- Autres méthodes : Les coûts peuvent également être répartis en fonction du pourcentage de la marge brute ou des dépenses totales contribuées par chaque activité. Par exemple, si l’activité vache-veau représente 45 % des dépenses totales de l’exploitation, 45 % des frais généraux lui seront imputés.

Voici le calculateur de charges fixes pour vaches/veaux du BCRC

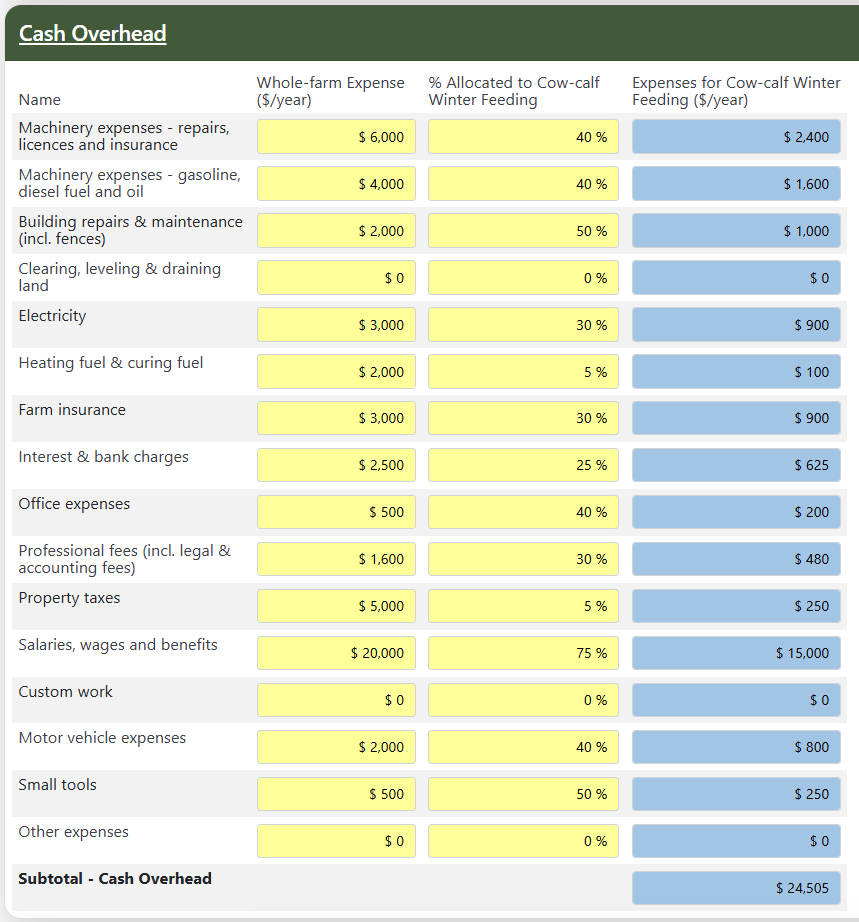

Le calculateur de charges fixes pour vaches/veaux est conçu pour aider les producteurs à estimer leurs charges fixes en leur fournissant un modèle clair et en simplifiant le processus de calcul. Il nécessite la saisie de données sur la taille du troupeau, les jours d’alimentation hivernale, les frais généraux en espèces de l’ensemble de l’exploitation et la valeur des machines et des bâtiments alloués à la période d’alimentation hivernale vache-veau (figure 1). Cet outil calcule le coût total des charges fixes, y compris une ventilation des dépenses en espèces et de la dépréciation des machines et des bâtiments (figure 2).

Figure 1 : Frais généraux en espèces utilisés dans le calcul des charges fixes

La répartition peut être basée sur la durée d’utilisation de chaque équipement pour l’alimentation hivernale vache-veau ou sur le pourcentage du revenu total de l’exploitation, de la marge brute ou des dépenses totales résultant de la période d’alimentation hivernale vache-veau.

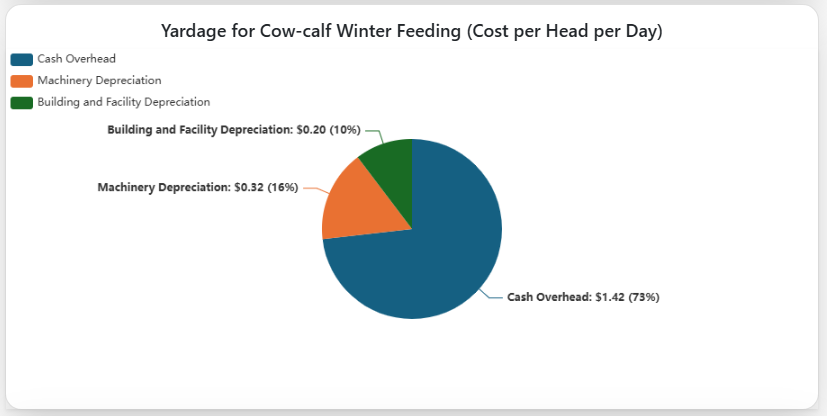

Figure 2 : Total des charges fixes pour l’alimentation hivernale des vaches/veaux

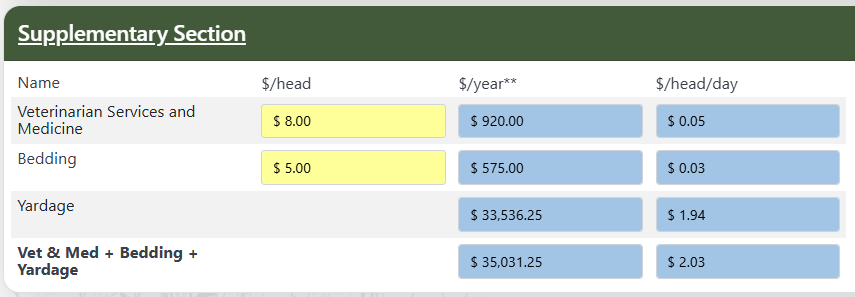

Dans ce calculateur, les coûts variables non liés aux aliments pour animaux, tels que les services vétérinaires, les médicaments et la litière, sont traités séparément des charges fixes. Toutefois, ils peuvent être saisis dans une section supplémentaire pour calculer le total combiné des frais d’exploitation (hors aliments), de l’hébergement et des coûts des services vétérinaires et des médicaments (figure 3).

Figure 3 : Charges fixes et coûts variables non liés à l’alimentation, y compris les frais vétérinaires et les frais d’hébergement

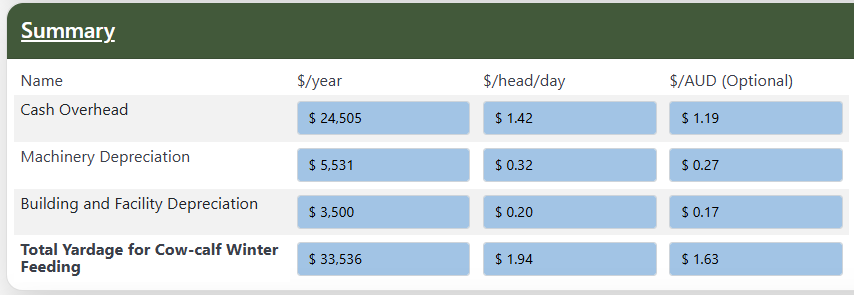

Bien que les charges fixes soient généralement exprimées par tête et par jour, le calculateur fournit également des résultats en coût par unité animale par jour (UAJ) lorsque le poids des animaux est saisi. Le coût de production et la capacité d’alimentation peuvent varier de manière significative en fonction de la taille des animaux. Considérer les charges fixes par UAJ aide à répartir les frais généraux ou les ressources partagées en fonction de la taille ou du type de bétail. Cette approche est utile pour calculer les bénéfices, car les coûts et les revenus peuvent varier en fonction de la taille et du type de bétail. Par exemple, une vache de 1 500 livres peut avoir des charges fixes plus élevées, mais elle peut aussi sevrer un veau plus lourd qu’une vache plus petite de 1 300 livres. Le calcul des charges fixes par UAJ fournit également une mesure standardisée permettant de comparer les coûts entre des exploitations ayant des compositions de troupeau différentes ou au sein d’une même exploitation lorsque la composition du troupeau ou la taille du bétail évolue au fil du temps (figure 4).

Figure 4 : Sommaire des charges fixes pour l’alimentation hivernale des vaches/veaux par année, par tête, par jour et par unité animale par jour

En bref

Comprendre les charges fixes est essentiel pour identifier les inefficacités, gérer les ressources et améliorer la rentabilité. En faisant le suivi des charges fixes, les producteurs peuvent mieux relever les défis et créer des opportunités de croissance.

- References

- Schoepp, Brenda. “Know Your Full Yardage Costs,” Alberta Farmer Express. Accessed Dec. 14, 2024.

- McGrath, Sean. “Managing Yardage–The Silent Profit Killer,” Grainnews.ca. Accessed Dec. 14, 2024.

- Clark, Chris. “Calculating Yardage–What’s Included and Why It Matters,” Feedlotmagazine.com. Accessed Dec. 14, 2024.

- University of Wisconsin–Madison. Feedlot Yardage Calculator. Accessed Dec. 14, 2024.

- Saskatchewan Ministry of Agriculture. Cattle Feeding Breakeven Calculator Version 3.2. Accessed Dec. 14, 2024.

- Canfax Research Services. “Cow-Calf Yardage.” Accessed Jan. 8, 2025.

Le partage ou la réimpression des publications du BCRC sont les bienvenus et sont encouragés. Veuillez mentionner le Beef Cattle Research Council, fournir l’adresse du site Web, www.BeefResearch.ca/fr, et nous faire savoir que vous avez choisi de partager l’article en nous envoyant un courriel à [email protected].

Le BCRC est financé par une partie du prélèvement national sur les bovins de boucherie.

Vos questions, commentaires et suggestions sont les bienvenus. Contactez-nous directement ou lancez une discussion publique en publiant vos idées ci-dessous.